Ratgeber: Vermögensnachfolge

Notare Pinneberg · Mallick Reski Partner

I. Einleitung

Die deutschen Privathaushalte sind mit Vermögenswerten von mehreren Billionen Euro ausgestattet. Nach Einschätzung von Experten werden mindestens 20% dieser Vermögenswerte in den nächsten 10 Jahren entweder im Wege der Erbfolge oder durch lebzeitige Übertragung auf die nächste Generation übertragen. Allein diese Zahlen zeigen, dass die Sicherung und Übertragung des Vermögens auf die nächste Generation für alle Beteiligten nicht bloß eine wichtige, sondern häufig sogar eine existentielle Bedeutung aufweisen.

Prinzipiell eröffnen sich zwei Gestaltungswege für die Vermögensnachfolge:

- Übertragung nach dem Tod durch eine Erbfolgeregelung

- Lebzeitige Übertragung von Vermögenswerten

Welche dieser zwei Wege der bessere ist, hängt von den jeweiligen Motiven des Übertragenden sowie von steuerlichen und sozialrechtlichen Aspekten ab und kann wegen der Komplexität der Materie regelmäßig erst nach einer fachkundigen Beratung durch versierte Notare oder Rechtsanwälte beurteilt werden. Das Ergebnis der Beratung kann dabei durchaus auch sein, die zwei oben skizzierten Gestaltungen miteinander zu kombinieren, also einen Teil des Vermögens zu Lebzeiten zu übertragen und für den übrigen Teil eine erbrechtliche Regelung herbeizuführen.

Dieser Ratgeber soll Ihnen einen ersten Überblick über die zwei möglichen Gestaltungswege geben. Welche Gestaltung die für Sie optimale Nachfolgeregelung darstellt, sollte durch eine individuelle Beratung anhand Ihrer Interessen und Wünsche sowie anhand Ihrer konkreten Lebenssituation ermittelt werden.

| Inhaltsverzeichnis |

| Erbrechtliche Gestaltungen |

| Lebzeitige Übertragung - Gestaltungen |

| Grundlagen der Erbschafts- und Schenkungssteuer |

| Abschließende Hinweise |

II. Erbrechtliche Gestaltungen

Wenn ein Mensch stirbt, geht im Augenblick seines Todes sein gesamtes Vermögen als Ganzes auf den oder die Erben des Erblassers über, unabhängig davon ob der oder die Erben von dem Tod oder ihrer Erbenstellung überhaupt Kenntnis haben (§ 1922 BGB). Der Erbe muss also aktiv nichts dafür tun, um die Erbenstellung zu erlangen. Aktives Tun des Erben wird nur erforderlich, wenn er das Erbe (z.B. weil der Erblasser überschuldet war) ausschlagen möchte. Nach Kenntniserlangung der Erbschaft kann jeder Erbe die Erbschaft binnen einer Frist von 6 Wochen durch eine notariell zu beglaubigende Erklärung ausschlagen!

1. Was geschieht ohne Testament?

Falls der Erblasser kein Testament oder Erbvertrag errichtet hat, gilt automatisch die nach dem Gesetz vorgeschriebene Erbfolge.

Häufig führt die gesetzliche Erbfolge aufgrund einer Unkenntnis der Rechtslage zu unliebsamen Ergebnissen, die weder vom Erblasser noch von den Erben gewünscht waren. Nachfolgend sollen nur einige der verbreitetsten "Irrtümer" aufgeführt werden:

- Viele Eheleute glauben, dass das gemeinsame Hausgrundstück nach dem Tod automatisch auf den überlebenden Ehegatten übergeht. Dies ist nicht der Fall. Nach dem Gesetz existieren neben dem Ehegatten regelmäßig weitere Miterben, die mit dem Tod Miteigentümer des Hausgrundstückes werden und somit jederzeit die Teilungsversteigerung des Hausgrundstücks verlangen können.

- Besonders problematisch kann diese Konstellation bei kinderlosen Ehepartnern sein, da in diesem Fall nicht die gemeinsamen Kinder, sondern die Schwiegereltern des überlebenden Ehegatten bzw. deren Kinder nach dem Gesetz Miterben werden.

- Nicht verheiratete Paare gehen häufig davon aus, dass sie keine erbrechtliche Regelung treffen müssen. Dabei verkennen Sie, dass dem unverheirateten Lebenspartner nach dem Gesetz überhaupt kein erbrechtlicher Anspruch zusteht.

2. Gesetzliche Erben und Ehegattenerbrecht

Gesetzliche Erben sind grundsätzlich nur Blutsverwandte (inkl. nichtehelicher Kinder), adoptierte Verwandte sowie der Ehegatte (bzw. der Lebenspartner einer eingetragenen Lebenspartnerschaft) des Erblassers.

a.) Nach dem gesetzlichen Erbrecht des Ehegatten oder Lebenspartners (§ 1931 BGB) erbt der überlebende Partner neben den Kindern immer ein Viertel des Nachlasses - auch wenn nur ein Kind vorhanden ist. Bei kinderlosen Ehegatten erbt der überlebende Ehegatte in der Regel die Hälfte.

Soweit kein Ehevertrag geschlossen worden ist, gilt der gesetzliche Güterstand der Zugewinngemeinschaft. In diesem Fall erhöht sich der Erbteil des Ehegatten nochmals als pauschaler Zugewinnausgleich um ein Viertel, so dass der Ehegatte - soweit Kinder vorhanden sind - regelmäßig die Hälfte, andernfalls 3/4 des Vermögens erbt; alternativ kann der Ehegatte ausschlagen und erhält dann den Pflichtteil und den konkret berechneten Zugewinn.

Bei Gütertrennung gilt § 1931 Abs. 4 BGB: Hatte der Erblasser ein oder zwei Kinder, erben die Kinder und der Ehegatte zu gleichen Teilen (also zu 1/2 oder zu 1/3), bei mehr als 2 Kindern, erbt der Ehegatte zu 1/4.

Die Erbquote des Ehegatten wird vorab ermittelt. Die danach verbleibende Quote des Nachlasses wird sodann - wie nachfolgend dargestellt - auf die Verwandten aufgeteilt.

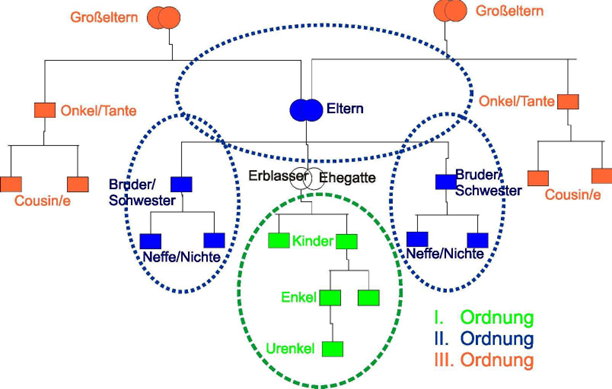

b.) Die Verwandten erben nach Gesetz entsprechend ihrem Verwandtschaftsgrad, der in sog. Ordnungen unterteilt wird:

1. Ordnung: Kinder und deren Abkömmlinge (Enkel des Erblassers),

2. Ordnung: Eltern und deren Abkömmlinge (Geschwister des Erblassers),

3. Ordnung: Großeltern und deren Abkömmlinge (Onkel und Tanten des Erblassers).

Die Ordnungen sind dabei als eine Rangfolge zu verstehen, d.h. solange auch nur ein lebender Angehöriger einer niedrigeren Ordnung existiert, gehen alle Angehörigen der jeweils höheren Ordnungen leer aus.

Innerhalb der jeweiligen Ordnung erben die Kinder, Eltern bzw. Großeltern jeweils zu gleichen Teilen. Leben die Kinder des Erblassers (1. Ordnung), beide Eltern (2. Ordnung) oder beide Großeltern (3. Ordnung) noch, sind deren Nachkommen von der Erbschaft ausgeschlossen. Im Falle des Todes eines Kindes, eines Elternteils oder eines Großelternteils treten dessen Kinder an seine Stelle (Eintrittsrecht).

3. Verfahren im Erbfall bei gesetzlicher Erbfolge

Wie bereits dargestellt, geht das Vermögen des Erblassers zum Zeitpunkt seines Todes auf die Erbengemeinschaft - bestehend aus sämtlichen gesetzlichen Erben (!) - als Ganzes über. Dies bedeutet indes nicht, dass die gesetzlichen Erben über dieses Vermögen sofort verfügen können. Vielmehr benötigen die Erben einschließlich des überlebenden Ehegattens zum Nachweis ihres Erbrechts gegenüber Banken, Behörden, Versicherungen und Grundbuchamt regelmäßig einen sog. Erbschein. Ohne einen solchen Erbschein kann weder Geld von dem Konto des Erblassers abgehoben werden (es sei denn es besteht bereits eine Vorsorge- oder sonstige Vollmacht) noch kann ein Grundstück im Grundbuch auf die Erben umgeschrieben werden.

Die Erteilung des Erbscheins durch das zuständige Nachlassgericht nimmt dabei regelmäßig einen längeren Zeitraum in Anspruch und ist mit nicht unerheblichen Kosten verbunden. Liegt hingegen ein notarielles Testament oder ein Erbvertrag vor, so reichen diese Dokumente regelmäßig zum Nachweis des Erbfalls aus. Ein langwieriges und kostspieliges Erbscheinsverfahren ist dann häufig entbehrlich!

4. Notwendigkeit eines notariellen Testaments

Ungeachtet der Tatsache, dass ein notarielles Testament regelmäßig ein ansonsten erforderliches, kostenintensives Erbscheinverfahren entbehrlich macht und somit für jeden Erbfall bares Geld spart, ist die Erstellung eines notariellen Testaments bzw. eines notariell beurkundeten Erbvertrags aus zahlreichen weiteren Gründen regelmäßig die beste Alternative.

Auch wenn ein Testament wirksam auch handschriftlich verfasst werden kann, bietet ein notarielles Testament handfeste Vorteile:

- Durch ein notarielles Testament können Sie alleine entscheiden, an wen und wie Ihr Vermögen (auch abweichend von der gesetzlichen Erbfolge) verteilt werden soll!

- Bei der Erstellung und Formulierung des Testaments werden Sie durch einen rechtskundigen Notar unterstützt. Hierdurch kann vermieden werden, dass aufgrund rechtlicher Unkenntnis oder durch eine falsche Formulierung etwas anderes geregelt wird als tatsächlich gewollt war! Durch klare Formulierungen werden Auslegungsstreitigkeiten (die regelmäßig bei privatschriftlichen Testamenten auftreten) vermieden, Erbstreitigkeiten innerhalb der Familie werden hierdurch vorgebeugt!

- in einem notariellen Testament bescheinigt der Notar immer die Testier- bzw. Geschäftsfähigkeit des Erblassers; insoweit sind spätere Anfechtungen des Testaments wegen Geschäftsunfähigkeit erheblich erschwert!

- das Testament wird amtlich verwahrt und ist somit gegen Verlust und Fälschung gesichert!

- bei Grundvermögen bzw. bei unternehmerischen Beteiligungen kann durch eine entsprechende Gestaltung vermieden werden, dass es zu einer Zerschlagung des Grundbesitzes bzw. des Unternehmens kommt!

- Die Einschaltung des Vormundschaftsgerichts bei minderjährigen Kindern als Miterben kann durch entsprechende Gestaltungen verhindert werden!

- Durch das notarielle Testament kann ein teures und langwieriges Erbscheinverfahren vermieden werden!

Viele im Buchhandel erhältliche Handbücher oder Internet-Ratgeber suggerieren, dass ein Testament oder Ehegatten-Testament selbst verfasst werden kann. Im Internet angebotene Muster werden deshalb teilweise ohne weitere Prüfung für das eigene Testament verwendet. Dies kann manchmal zu äußerst unliebsamen Folgen führen:

Beispiel: Eheleute Peter und Sabine schreiben aus einem Internet-Muster ihr Testament ab. Es wird eine gegenseitige Erbeinsetzung vereinbart, ihre zwei Kinder werden als Schlusserben eingesetzt. Eine Änderungsbefugnis ist im Testament nicht vorgesehen. Nach dem Tode von Peter wendet sich Sabine an den Notar: Eines der Kinder sei jetzt Scientology-Mitglied. Es bestünde kein Kontakt mehr. Sie möchte deshalb ihr anderes Kind zum alleinigen Erben einsetzen.

Problem: Die Einsetzung der Kinder als Schlusserben ist nach ständiger Rechtsprechung als wechselbezüglich anzusehen, d.h. ohne einen entsprechenden Änderungsvorbehalt ist eine spätere anderweitige Verfügung des überlebenden Ehegatten nicht mehr möglich.

Bei Gestaltung eines Testaments oder eines Erbvertrages wird der Notar insbesondere folgende Punkte bedenken:

- Gestalterische Möglichkeiten zur Erreichung der gewünschten Vermögensaufteilung

- Pflichtteilsrechte naher Angehöriger bei vollständiger oder teilweiser Enterbung

- Berücksichtigung lebzeitiger Schenkungen, Übertragungen oder Ausstattungen

- Steuerliche Optimierung der Testaments- bzw.- Erbvertragsgestaltung

- Kombination einer erbrechtlichen Lösung mit lebzeitigen Übertragungen

- Besonderheiten bei Vorliegen besonderer Konstellationen (Patchwork-Familie; Behindertentestament; Geschiedenentestament etc.)

- Berücksichtigung von Vorerbschaft und Nacherbschaft; Abgrenzung zu Schlusserbe

- Bestimmung von Ersatzerben

- Anordnung von Testamentsvollstreckung

- flexible Gestaltung durch Vermächtnisse und Auflagen

Ausgangspunkt einer jeden erbrechtlichen Beratung ist dabei immer die Fragestellung, wie das Vermögen ohne Testament bei gesetzlicher Erbfolge verteilt werden würde. Davon ausgehend soll dann im Wege der Gestaltung versucht werden, der gewünschten Verteilung des Vermögens möglichst nahe zu kommen und dabei steuerliche und sozialrechtliche Aspekte zu berücksichtigen!

5. Besonderheiten bei Ehegattentestamenten

Ein sog. gemeinschaftliches Testament kann ausschließlich von Eheleuten errichtet werden. Es wird mit nur einer Urkunde errichtet, enthält dabei aber Regelungen für die Sterbefälle beider Ehepartner. Der Gesetzgeber hat diese Form des Testaments geschaffen, weil es der Vorstellung der meisten Eheleute entspricht, ihren Nachlass gemeinsam zu regeln.

Die Besonderheit bei Ehegattentestamenten besteht darin, dass einzelne Verfügungen in dem gemeinsamen Testament wechselbezüglich getroffen werden können. Dies bedeutet, dass ein Ehegatte eine bestimmte Regelung trifft, weil sein Partner eine vergleichbare Regelung getroffen hat. Beide Verfügungen werden somit untrennbar miteinander verbunden. Bis zum Tod des ersten Ehegatten können solche wechselseitigen Verfügungen durch jeden Ehegatten widerrufen werden. Ist allerdings ein Ehegatte verstorben, tritt eine sog. Bindungswirkung ein. Der überlebende Ehegatte bleibt auch nach dem Tod des Erstversterbenden an die damaligen in dem gemeinschaftlichen Testament wechselbezüglich getroffenen Regelungen gebunden, es sei denn, es wurde ausdrücklich ein entsprechender Änderungsvorbehalt geregelt.

Die beiden häufigsten Formen von Ehegattentestamenten sind:

- Das "Berliner Testament" (Einheitslösung)

- Die "Vor- und Nacherbschaft" (Trennungslösung)

Welche dieser zwei Formen vorzugswürdig ist oder ob beide Formen miteinander kombiniert werden können, muss nach entsprechender Beratung im konkreten Einzelfall - insbesondere auch im Hinblick auf steuerliche Auswirkungen - entschieden werden. Auch ein gemeinschaftliches Testament kann prinzipiell handschriftlich errichtet werden. Allerdings empfehlen wir wegen der Komplexität und wegen der rechtlichen und steuerlichen Auswirkungen eines gemeinschaftlichen Testaments sowie aus den oben unter Ziffer 4. bereits genannten Gründen ein gemeinschaftliches Testament immer notariell beurkunden zu lassen!

a.) Errichten Eheleute ein sog. "Berliner Testament", so setzen sie sich für den ersten Todesfall (Tod eines Ehegatten) gegenseitig zu Alleinerben ein, d.h. das gesamte Vermögen geht mit dem Tod des einen Ehegatten in das Vermögen des anderen Ehegatten über und vereinigt sich mit dessen Vermögen (daher "Einheitslösung"). Da allein der Ehegatte zum Erbe berufen wird, heißt dies im Umkehrschluss allerdings, dass die (gemeinsamen) Kinder bzw. etwaige weitere gesetzliche Erben auf den ersten Todesfall enterbt werden.

Mit dem ersten Todesfall hat sich das Vermögen beim Berliner Testament somit in dem Vermögen des überlebenden Ehegatten vereinheitlicht. Für den zweiten Todesfall treffen die Eheleute in ihrem gemeinschaftlichen Testament deshalb eine Verfügung über den Fluss dieses vereinheitlichten Vermögens an die sog. Schlusserben. Dabei werden als Schlusserben regelmäßig die gemeinsamen Kinder der Eheleute eingesetzt. Wie bereits dargestellt, erfolgt die gegenseitige Erbeinsetzung und die Einsetzung der Schlusserben regelmäßig wechselbezüglich und entfaltet deshalb für beide Ehegatten eine entsprechende Bindungswirkung.

Das Berliner Testament führt beim ersten Sterbefall automatisch zu einer Enterbung der Kinder, die dadurch gerechtfertigt ist, dass die Kinder für den zweiten Sterbefall als Schlusserben benannt sind und deshalb nach dem Tod des Letztversterbenden das vereinheitlichte Vermögen erhalten.

Soweit nahe Abkömmlinge wie z.B. Kinder enterbt werden, können diese gegenüber dem Erben sog. Pflichtteilsansprüche geltend machen (zum Pflichtteilsrecht siehe im Einzelnen Ziffer 7.). D.h. Kinder des Erstversterbenden können ihren Pflichtteil bereits beim ersten Sterbefall geltend machen, auch wenn dies von dem Erblasser und dem überlebenden Ehegatten so nicht gewünscht war. Dies kann letztlich - insbesondere, wenn das Vermögen im Wesentlichen aus einem Wohnhaus oder aus einem Unternehmen besteht - dazu führen, dass diese Vermögenswerte zerschlagen werden müssen, um etwaige Pflichtteilsansprüche auszahlen zu können.

Um diesen Störfall vorzubeugen, empfiehlt es sich, eine sog. "Pflichtteilsstrafklausel" zu vereinbaren. Eine solche Klausel sieht vor, dass gesetzliche Erben, die auf den ersten Todesfall gegen den Willen des überlebenden Ehegatten ihre Pflichtteilsansprüche geltend machen, dann auch im Schlusserbfall von der Erbfolge ausgeschlossen werden, d.h. auch dort lediglich den Pflichtteil erhalten werden.

Zu bedenken ist, dass der überlebende Ehegatte - was die Schlusserbeneinsetzung betrifft - beim Berliner Testament erheblich eingeschränkt wird. Besondere Pflegeleistungen oder sonstige Verdienste eines Kindes können aufgrund der verbindlichen Schlusserbeneinsetzung nach dem Tod des Erstversterbenden nicht mehr erbrechtlich gewürdigt werden (sog. Bindungsfalle).

Insoweit bieten sich nach entsprechender Beratung durchaus optimierende Modifikationen des klassischen Berliner Testaments sowie die Vereinbarung von Öffnungsklauseln an.

Insbesondere bei größeren "Erblasser-Vermögen" ist das Berliner Testament nicht die bevorzugte Gestaltungsvariante, weil hier im erheblichen Maß steuerliche Freibeträge auf den ersten Erbfall "verschenkt" werden.

b.) Anders als beim Berliner Testament kann durch Vereinbarung einer sog. "Vor- und Nacherbschaft" eine Trennung der zwei Vermögensmassen der Eheleute auch nach dem Tod des erstversterbenden Ehegatten beibehalten werden. Bei der Vor- und Nacherbschaft wird zunächst ein Vorerbe bestimmt (dies wird regelmäßig der überlebende Ehegatte sein), auf den das Vermögen des Erstversterbenden zunächst als getrennte Vermögensmasse (deshalb Trennungslösung) übergeht. Der überlebende Ehegatte verwaltet nach dem Tod des Erstversterbenden daher zwei voneinander getrennte Vermögensmassen, nämlich das eigene Vermögen und das Vermögen des Erblassers als Vorerbe. Über das Vermögen des Erblassers kann der überlebende Ehegatte - je nach individueller Ausgestaltung der Vor- und Nacherbschaftsregelung - nicht frei verfügen, sondern unterliegt gesetzlichen oder testamentarischen Beschränkungen, von denen er aber im Testament auch befreit werden kann. Erst nach dem Tod des Vorerben (also des überlebenden Ehegatten) geht dann die von ihm verwaltete Vermögensmasse des erstversterbenden Ehegatten auf den oder die Nacherben (in der Regel die gemeinsamen Kinder) über.

Durch die Vereinbarung einer Vor- und Nacherbschaft kann erreicht werden, den Nachlass für die Zukunft im Familienvermögen zu erhalten. Durch flexible Gestaltungsmöglichkeiten kann somit eine Familienbindung des Vermögens des Erblassers für einen langen Zeitraum gesichert werden. Insbesondere in den Fällen, in denen es dem überlebenden Ehegatten an dem notwendigen Knowhow zur Vermögensverwaltung fehlt, bietet sich eine entsprechende Gestaltung gepaart mit einer Testamentsvollstreckung geradezu an.

Durch sog. Vorausvermächtnisse können einzelne Vermögensgegenstände vorab an den überlebenden Ehegatten übertragen werden, ohne dass diese Gegenstände den Beschränkungen einer Vorerbschaft unterliegen würden.

Allerdings darf nicht übersehen werden, dass die Vereinbarung einer Vor- und Nacherbschaft häufig auch Konfliktpotential birgt, da der Vorerbe in seiner Handlungsfähigkeit bezogen auf das Vermögen des Erblassers stark eingeschränkt wird. In der Praxis wir das Mittel der Vor- und Nacherbschaft deshalb häufig für erbrechtliche Sonderfälle (Geschiedenentestament; überschuldeter Erbe; Ehegatten mit einseitigen Kindern; Behindertentestament) gewählt.

c.) In allen Ehegattentestamenten ist schließlich der Fall der Wiederverheiratung des überlebenden Ehegatten zu bedenken. Falls der überlebende Ehegatte nach dem Tod des erstversterbenden Ehegattens erneut heiraten sollte, würde ein weiterer gesetzlicher Erbe bzw. ein weiterer Pflichtteilsberechtigter hinzukommen, der die Erbansprüche der Schlusserben mindern würde. Des Weiteren gibt das Gesetz dem überlebenden Ehegatten in Falle einer Wiederverheiratung die Möglichkeit, das gemeinschaftliche Testament anzufechten, weil ein neuer Pflichtteilsberechtigter hinzugekommen ist (§ 2079 BGB).

Um eine solche Anfechtungsmöglichkeit auszuschließen und auch für den Fall der Wiederverheiratung eine wirksame Bindung herbeizuführen, sollte eine entsprechende "Wiederverheiratungsklausel" in das Testament aufgenommen werden, die je nach Bedarf unterschiedlich stark oder schwach ausgestaltet werden kann.

6. Besonderheiten bei Erbverträgen

Sofern bindende Verfügungen von Personen, die nicht miteinander verheiratet sind, getroffen werden sollen (z.B. nichteheliche Lebensgemeinschaften; Eltern und Kinder etc.), bietet sich hierfür der Abschluss eines Erbvertrags an. Während der Abschluss von gemeinschaftlichen Testamenten ausschließlich Eheleuten zur Verfügung steht, können alle übrigen Personen einen Erbvertrag schließen. In einem Erbvertrag können Erbeinsetzungen, Vermächtnisse, Pflichtteilsverzichte etc. für alle Vertragsparteien verbindlich geregelt werden. Durch einen Erbvertrag kann die gesamte Erbfolge - soweit sich Erblasser und Erben einig sind - bereits zu Lebzeiten des Erblassers geklärt werden. Durch zusätzliche Erb- und Pflichtteilsverzichte können flexible Lösungen für die gesamte Familiennachfolge geschaffen werden, soweit und solange sich alle Beteiligten (noch) einig sind. Durch eine solche gemeinsame Gesamtregelung können künftige Konflikte im Familienkreis bereits im Ansatz erstickt werden. Ein Erbvertrag bedarf von Gesetzes wegen zwingend der notariellen Beurkundung.

Für nicht verheiratete Paare stellt der Erbvertrag ein "Muss" dar, falls der überlebende Partner auch im Falle des Todes seines Partners sicher versorgt werden soll. Wie bereits dargestellt, besteht nämlich kein gesetzliches Erbrecht des Partners einer nichtehelichen Lebensgemeinschaft.

Eine Notwendigkeit zum Abschluss eines Erbvertrages für unverheiratete Paare besteht erst recht in den Fällen, in denen gemeinsamer Grundbesitz angeschafft worden ist. Hier sollte erbvertraglich sichergestellt werden, was mit dem Grundbesitz und einer etwaigen Finanzierung im Todesfall eines Partners geschieht. Ebenso sollte ein Rücktrittsvorbehalt für den Fall einer etwaigen Trennung geregelt werden.

7. Gesetzliches Pflichtteilsrecht

Grundsätzlich kann der Erblasser frei entscheiden, wer Erbe werden soll und wer nicht. Die nächsten Angehörigen sollen aber eine Mindestbeteiligung am Nachlass erhalten. Diese Mindestbeteiligung ist der sogenannte gesetzliche Pflichtteil.

Pflichtteilsberechtigt sind:

- Kinder des Erblassers, und zwar eheliche, nichteheliche und als minderjährige adoptierte Kinder.

- Der Ehegatte bzw. eingetragen Lebenspartner des Erblassers

- Eltern des Erblassers, allerdings, wenn keine Kinder des Erblassers vorhanden sind

Geschwister, Großeltern, Neffen und Nichten sind nicht pflichtteilsberechtigt.

Die Höhe des Pflichtteils entspricht der Hälfte des gesetzlichen Erbteils. Das Pflichtteilsrecht ist unabdingbar. Der Pflichtteil entfällt nur dann, wenn darauf seitens des Pflichtteilsberechtigten notariell verzichtet wurde, wenn der Anspruch verjährt ist (3 Jahre ab Kenntnis des Pflichtteilsberechtigten) oder bei Pflichtteilsunwürdigkeit. Die Fälle, in denen von einer Pflichtteilsunwürdigkeit auszugehen ist, sind sehr selten. Eine Pflichtteilsunwürdigkeit ist nur gegeben, wenn der Berechtigte sich strafbar gemacht hat wegen Tötung oder versuchter Tötung des Erblassers oder wegen schwerer Körperverletzung. Ferner ist sie möglich, bei "unsittlichem Lebenswandel" des Pflichtteilsberechtigten.

Der Pflichtteilsberechtigte ist am Nachlass selbst nicht beteiligt. Er kann also von den Erben keine Nachlassgegenstände herausverlangen. Der Pflichtteilsanspruch ist ein reiner Zahlungsanspruch gegen die Erben. Er entsteht mit dem Erbfall.

Der Pflichtteilsberechtigte hat einen Anspruch auf Auskunft gegen die Erben. Die Erben müssen ein Bestandsverzeichnis über die Nachlassgegenstände vorlegen. Der Pflichtteilsberechtigte hat auch einen Anspruch darauf, dass der Wert des Nachlasses ermittelt wird. Die Kosten für die Wertermittlung hat der Nachlass zu tragen, so dass der Pflichtteilsberechtigte in Höhe seiner Beteiligung am Nachlass an den Kosten beteiligt wird.

Häufig möchte der Erblasser versuchen, die Pflichtteilsansprüche der "ungewünschten Erben" so gering wie möglich zu halten. Ein Weg zur Minderung von Pflichtteilsansprüchen sind Schenkungen zu Lebzeiten (siehe unten). Diese führen grundsätzlich dazu, dass der Nachlass und damit auch die Pflichtteilsansprüche geringer werden. Allerdings müssen zwischen der Schenkung und dem Eintritt des Erbfalls mindestens 10 Jahre vergangen sein, ansonsten entstehen sog. Pflichtteilsergänzungsansprüche. Über weitere Möglichkeiten zur Pflichtteilsreduzierung berät Sie der Notar gerne.

8. Überschuldung des Nachlasses und Erbausschlagung

Eine Erbschaft kann mitunter auch eine Last sein. Die Erben übernehmen nämlich mit Annahme der Erbschaft nicht bloß das Aktivvermögen des Erblassers, sondern auch dessen Schulden. Wenn das Vermögen des Erblassers nicht ausreicht, haften die Erben für die Schulden des Erblassers dann regelmäßig mit ihrem privaten Vermögen. Um dies zu verhindern, sieht das Gesetz einige Möglichkeiten vor, diese Haftung auszuschließen oder zu begrenzen. In sämtlichen Fällen verlangt das Gesetz von den Erben aber ein aktives Tun. Wer überhaupt nicht reagiert, haftet!

Wissen die Erben bereits beim Tod des Erblassers, dass die Schulden des Erblassers dessen Vermögen übersteigen, können sie die Erbschaft ausschlagen. Dazu müssen sie innerhalb von sechs Wochen ab Kenntnis von dem Anfall der Erbschaft gegenüber dem zuständigen Nachlassgericht die Erbausschlagung erklären. Die Erbausschlagung muss notariell beglaubigt werden oder kann auch direkt beim Amtsgericht erklärt werden. Die 6-Wochen-Frist muss dabei zwingend eingehalten werden!

Stellt der Erbe erst nach Annahme der Erbschaft fest, dass der Nachlass überschuldet ist, und kommt eine Anfechtung der Erbschaftsannahme gem. § 1954 BGB wegen Fristablaufs nicht mehr in Betracht, so kann der Erbe Maßnahmen ergreifen, um seine Haftung zu beschränken. Hierfür sieht das Gesetz zwei Verfahren vor: die Nachlassverwaltung und das Nachlassinsolvenzverfahren. Eine Nachlassverwaltung wird meist dann angeordnet, wenn die Erbschaft unübersichtlich ist. Der Erbe überträgt die Aufgabe, den Nachlass zu verwalten und alle damit verbundenen Verbindlichkeiten zu begleichen, an einen Nachlassverwalter. Dieser wird stellvertretend für ihn dafür sorgen, dass alle Gläubiger ihre Schulden zurückerstattet bekommen. Dieses Verfahren kann nur durchgeführt werden, wenn genügend Nachlassvermögen zum Decken der Schulden vorhanden ist.

Sollte der Nachlass so hoch überschuldet sein, dass der Erbe zahlungsunfähig ist, kann eine Nachlassinsolvenz beantragt werden. Gläubiger erhalten in diesem Fall meist nur einen Teil ihrer Schulden zurück. Sowohl Nachlassverwaltung als auch Nachlassinsolvenz setzen voraus, dass die Kosten des Verfahrens aus dem Nachlass gedeckt werden können.

9. Gerichts- und Notarkosten

Für die Beurkundung eines (Einzel-)Testaments fällt eine 1,0-fache Gebühr an. Das gemeinschaftliche Testament von Eheleuten oder ein Erbvertrag werden mit einer 2,0-fachen Gebühr berechnet.

Geschäftswert ist in beiden Fällen das vorhandene Vermögen des Erblassers, soweit über den gesamten Nachlass verfügt wird. Vom Aktivvermögen werden die Schulden bis zur Hälfte des Aktivvermögens abgezogen. Bei Verfügungen, die nicht den gesamten Nachlass betreffen, ist die wirtschaftliche Bedeutung der konkreten Verfügung zu berücksichtigen.

Die Gebühr beträgt beispielsweise bei folgenden Geschäftswerten:

| Geschäftswert in EUR | Einzeltestament | gemeinschaftliches Testament / Erbvertrag |

| 10.000,- | 75,- | 150,- |

| 25.000,- | 115,- | 230,- |

| 50.000,- | 165,- | 330,- |

| 250.000,- | 535,- | 1.070,- |

| 500.000,- | 935,- | 1.870,- |

Nebengebühren entstehen nur in Ausnahmefällen. Hinzu kommen aber die Schreibauslagen und sonstigen Auslagen wie Porto, Telefongebühren und Faxgebühren sowie die gesetzliche Mehrwertsteuer.

Für die gesetzlich vorgeschriebene Registrierung im zentralen elektronischen Testamentsregister bei der Bundesnotarkammer fällt dort eine einmalige Gebühr von EUR 15,- pro Erblasser an. Damit ist sichergestellt, dass Ihre Verfügung im Ernstfall nicht übersehen wird - auch wenn außer Ihnen und dem Notar niemand von ihr wissen sollte!

Merke: Das notarielle Testament spart Ihren Erben somit viel Geld, Mühe und Zeit!!!

Wer aufgrund Gesetzes oder privaten Testaments erbt, benötigt zum Nachweis seines Erbrechts einen Erbschein. Ein Erbschein ist obligatorisch, wenn ein öffentliches Register wie Grundbuch oder Handelsregister entsprechend der Erbfolge zu berichtigen ist. Banken verlangen zur Verfügung über Guthaben oder Wertpapiere grundsätzlich ebenfalls die Vorlage eines Erbscheins; entsprechendes gilt bei Versicherungen.

Die notarielle Verfügung von Todes wegen ersetzt den Erbschein und spart Ihren Erben erhebliche Kosten. Ein Erbschein kostet nämlich häufig erheblich mehr als ein notarielles (Einzel-) Testament gekostet hätte! Von daher ist die rechtzeitige Errichtung einer notariellen Verfügung unter dem Strich regelmäßig günstiger als das Zuwarten oder das Ausweichen auf das nur vermeintlich kostenlose privatschriftliche Testament. Auch das Testament beim Anwalt kann die Erbscheinkosten nicht sparen.

Und: Der Erbe kann sein Erbrecht mit Hilfe des notariellen Testaments sofort nachweisen. Bis ein Erbschein erteilt ist, können dagegen Monate verstreichen.

III. Lebzeitige Übertragung – Gestaltungen in vorweggenommener Erbfolge

Vorliegend sollen nur ganz kurz die Grundzüge für eine lebzeitige Übertragung von Vermögenswerten skizziert werden. Soweit eine lebzeitige Übertragung in Betracht kommt, verweisen wir auf unseren Ratgeber "Lebzeitige Übertragung von Grundbesitz ("Überlassung")".

1. Motive für Grundstücksüberlassung

Als Ergänzung oder sogar als vollständige Alternative zu einer umfassenden erbrechtlichen Gestaltung wird häufig übersehen, dass eine lebzeitige Übertragung von Vermögenswerten an die nachfolgende Generation gegenüber einer rein erbrechtlichen Lösung diverse Vorteile bietet. Durch eine lebzeitige Übertragung können beispielsweise:

- Pflichtteilsansprüche von enterbten Personen reduziert werden, da lebzeitige Übertragungen nach 10 Jahren für die Bemessung von Pflichtteilsansprüchen nicht mehr berücksichtigt werden;

- Vermögenswerte aus dem haftenden Vermögen verlagert werden, sofern der Eigentümer einer wirtschaftlich risikobehafteten Tätigkeit nachgeht (zumindest solange noch keine Krisensituation eingetreten ist);

- Rückgriffsmöglichkeiten des Sozialamtes auf vorhandenes Vermögen vermieden werden für den Fall, dass der Eigentümer später wegen von ihm zu entrichtender Kosten für ein Pflegeheim auf Sozialleistungen des Staates angewiesen ist;

- steuerliche Freibeträge mehrfach ausgenutzt werden, so dass eine Steuerbelastung der potentiellen Erben ganz ausgeschlossen oder zumindest deutlich gemildert werden kann oder

- bereits zu Lebzeiten eine flexible und unter Mitwirkung aller späterer Erben einvernehmliche "Vorwegnahme der Erbfolge" herbeigeführt werden, um somit spätere Auseinandersetzungen gänzlich zu vermeiden.

2. Vorbehaltene Rechte, Rückforderungsrechte und Gegenleistungen

Die lebzeitige Übertragung von Vermögen kann so geregelt werden, dass sich der Übertragende für verschiedene Fälle (z.B. Insolvenz oder Ehescheidung des Beschenkten) die Rückübertragung der Vermögenswerte vorbehält. Des Weiteren kann sich der Übertragende eigene Rechte an dem Vermögenswert, angefangenen von einem Mitnutzungsrecht in Form eines Wohnungsrechts bis hin zu einem umfassenden Nutzungsrecht (Nießbrauch) an dem Gegenstand vorbehalten.

Durch die Kombination der skizzierten Möglichkeiten sind im Bereich der lebzeitigen Überlassung äußerst flexible Gestaltungen möglich.

Ob und inwieweit diese Gestaltungen eine erbrechtliche Regelung ersetzen oder zumindest flankierend ergänzen können, muss jeweils im Einzelfall geprüft werden. Gerne können Sie sich diesbezüglich bei uns umfassend beraten lassen.

IV. Grundlagen der Erbschafts- und Schenkungssteuer

Abschließend sollen die wesentlichen Grundlagen der Erbschafts- und Schenkungssteuer dargestellt werden. Gerade bei größeren Vermögen und bei Vererbung oder Übertragung von Betriebsvermögen empfehlen wir dringend, die Testamentsgestaltung bzw. die lebzeitigen Übertragungen von einem Steuerberater begleiten zu lassen.

1. Allgemeines zur Erbschafts- und Schenkungssteuer

Die Erbschaftsteuer ist eine Steuer, die bei Zuwendungen von Todes wegen anfällt. Sie ist in Deutschland gemeinsam mit der Schenkungssteuer im Erbschaftssteuergesetz (ErbStG) geregelt. Die mit ihr gleichlaufende Schenkungssteuer besteuert unentgeltliche Zuwendungen unter Lebenden.

Die Erbschaftsteuer wird als sog. "Erbanfallsteuer" erhoben. Der Gegenstand der Besteuerung ist der Vermögenserwerb beim Erwerber, die Steuer knüpft also an den konkreten Erwerb des jeweiligen Erben, Pflichtteilsberechtigten, Vermächtnisnehmers oder sonstigen Erwerbers an. Ihr Anknüpfungspunkt für die Besteuerung ist also nicht das vom Erblasser hinterlassene Vermögen als Ganzes.

Die Rechtsgrundlagen für die Erbschafts- und Schenkungssteuer finden sich im Erbschafts- und Schenkungssteuergesetz (ErbStG) sowie in der Erbschaftssteuer-Durchführungsverordnung (ErbStDV). Die Bewertung des angefallenen Vermögens richtet sich grundsätzlich nach dem Bewertungsgesetz (BewG). Ergänzt werden die Vorschriften durch die Erbschaftssteuer-Richtlinien (ErbStR) und den dazu ergangenen amtlichen Hinweisen und Erlassen.

2. Steuerbefreiungen

a.) Nach § 13 ff. ErbStG sind bestimmte Gegenstände und Vermögenswerte von der Erbschaftssteuer befreit oder werden bei der Besteuerung begünstigt. Hierbei handelt es sich im Wesentlichen um:

- Hausrat einschließlich Wäsche und Kleidungsstücke beim Erwerb durch Personen der Steuerklasse I, soweit der Wert insgesamt 41.000 Euro nicht übersteigt (§ 13 Abs. 1 Nr. 1a) ErbStG),

- Grundbesitz, Kunstgegenstände, Kunstsammlungen, wissenschaftliche Sammlungen, Bibliotheken und Archive. Sie werden nur mit sechzig vom Hundert ihres Wertes angesetzt, wenn die Erhaltung dieser Gegenstände wegen ihrer Bedeutung für Kunst, Geschichte oder Wissenschaft im öffentlichen Interesse liegt, die jährlichen Kosten in der Regel die erzielten Einnahmen übersteigen und die Gegenstände in einem den Verhältnissen entsprechenden Umfang den Zwecken der Forschung oder der Volksbildung nutzbar gemacht sind oder werden (§ 13 Abs. 1 Nr. 2 ErbStG),

- Grundbesitz, der für Zwecke der Allgemeinheit ohne gesetzliche Verpflichtung zur Benutzung zugänglich gemacht ist und dessen Erhaltung im öffentlichen Interesse liegt, wenn die jährlichen Kosten in der Regel die erzielten Einnahmen übersteigen (§ 13 Abs. 1 Nr. 3 ErbStG),

- Zuwendungen unter Lebenden zum Zwecke des angemessenen Unterhalts oder zur Ausbildung des Bedachten (§ 13 Abs. 1 Nr. 12 ErbStG),

- die üblichen Gelegenheitsgeschenke (§ 13 Abs. 1 Nr. 14 ErbStG),

- Zuwendungen, die ausschließlich kirchlichen, gemeinnützigen oder mildtätigen Zwecken gewidmet sind, sofern die Verwendung zu dem Zweck gesichert ist (§ 13 Abs. 1 Nr. 17 ErbStG),

- Zuwendungen an politische Parteien im Sinne des § 2 des Parteiengesetzes (§ 13 Abs. 1 Nr. 18 ErbStG).

b.) Die Vererbung oder Schenkung von selbstgenutztem Wohnraum, der in Deutschland, einem Mitgliedsland der EU oder in einem Staat des Europäischen Wirtschaftsraums liegt, ist unter bestimmten Voraussetzungen nach § 13 ErbStG gänzlich von der Steuer befreit. So sind Zuwendungen von bebauten Grundstücken unter Lebenden (Schenkungen) an den Ehegatten oder Lebenspartner stets steuerfrei, wenn sich in dem Gebäude eine Wohnung zu eigenen Wohnzwecken (als Familienheim) befindet oder aber mit der Schenkung der andere von eingegangenen Verpflichtungen im Zusammenhang mit der Anschaffung oder Herstellung des Familienheims freigestellt wird (§ 13 Abs. 1 Nr. 4a ErbStG). In diesem Fall bleibt der Erwerb gem. § 13 Abs.1 Nr. 4b ErbStG unter der weiteren Voraussetzung steuerfrei, dass der Erwerber diese Selbstnutzung mindestens zehn Jahre lang aufrechterhält. Unschädlich ist es aber, wenn er an einer solchen Nutzung aus zwingenden Gründen gehindert ist (z.B. weil er in ein Pflegeheim muss). Kinder oder Enkelkinder (sofern die Eltern vorverstorben sind) sind unter den gleichen Voraussetzungen wie Ehegatten oder Lebenspartner bezüglich eines von ihnen ererbten bebauten Grundstücks von der Erbschaftsteuer befreit, wenn sie die Selbstnutzung unverzüglich aufnehmen und gemäß § 13 Abs.1 Nr. 4c ErbStG als zusätzliche Bedingung die Wohnfläche der Wohnung 200 Quadratmeter nicht übersteigt.

c.) Ferner sieht das ErbStG in den §§ 13a und 13b eine Begünstigung bei der Besteuerung von Betriebsvermögen bei Betriebsnachfolgen vor, wobei die Vergünstigungen unabhängig von der Steuerklasse des Erwerbers eintreten.

3. Besteuerungsgrundlagen und Freibeträge

a.) Zunächst werden die Erben/Beschenkten gemäß ihrem Verhältnis zum Erblasser/Schenker in drei Steuerklassen eingeteilt:

In Steuerklasse I werden Ehegatten/Lebenspartner, Kinder und Stiefkinder sowie die Abkömmlinge der Kinder und Stiefkinder (Enkelkinder) eingruppiert, gleich ob es sich um einen Erbfall oder eine Schenkung handelt. Eltern, Großeltern und Urgroßeltern werden nur bei Erwerb von Todes wegen in die Steuerklasse I eingeordnet, nicht bei einer Schenkung unter Lebenden.

In die Steuerklasse II werden Eltern, Großeltern, Urgroßeltern etc. eingruppiert, sofern sie nicht nach Steuerklasse I besteuert werden, also hier im Fall der Schenkung unter Lebenden. Außerdem werden Geschwister, Neffen/Nichten, Schwiegerkinder, Stief- u.- Schwiegereltern, geschiedene Ehepartner und auch Lebenspartner einer aufgehobenen Lebenspartnerschaft dieser Steuerklasse zugeordnet.

In der Steuerklasse III finden sich alle übrigen Personen, wie etwa Lebensgefährten, Freunde oder entferntere Verwandte wieder.

b.) Jedem unbeschränkt steuerpflichtigen Erwerber steht gem. § 16 ErbStG ein persönlicher Freibetrag zu, der sowohl für Erwerbe von Todes wegen als auch für Schenkungen unter Lebenden gilt. Der Schenkungsfreibetrag kann alle 10 Jahre erneut genutzt werden.

Der Freibetrag beträgt für

- den Ehegatten/Lebenspartner 500.000 EUR;

- jedes Kind/Stiefkind 400.000 EUR;

- jedes Kind eines verstorbenen Kindes/Stiefkindes 400.000 EUR;

- jedes Kind eines lebenden Kindes/Stiefkindes 200.000 EUR;

- jede sonstige Person aus Steuerklasse I 100.000 EUR;

- jede Person aus Steuerklasse II oder III 20.000 EUR.

c.) Auf alle Vermögenswerte, die die Freibeträge übersteigen, wird dann je nach Steuerklasse und Vermögenswert ein individueller Steuersatz zwischen 7% und 50% ermittelt. Eine aktuelle Tabelle zu den jeweils gültigen Steuersätzen kann im Internet eingesehen werden, z.B. beim Erbschaftssteuerrechner unter www.steuertipps.de.

V. Abschließende Hinweise

1. Dieser Ratgeber kann nur einige der wichtigsten Punkte schlagwortartig ansprechen. Für zusätzliche rechtliche Erläuterungen stehen der Notar oder der Rechtsanwalt zur Verfügung, für bilanzielle und steuerliche Beratung der Wirtschaftsprüfer, der vereidigte Buchprüfer, der Steuerberater und der Steuerbevollmächtigte. Auch die Industrie- und Handelskammern und die Berufsverbände geben einschlägige Informationen.

2. Dieser Ratgeber wurde mit größter Sorgfalt erstellt; gleichwohl kann für dessen Inhalt und die Richtigkeit der getroffenen Aussagen keine Gewähr übernommen werden.

Kontakt aufnehmen

Als Notare in Pinneberg beraten wir Sie gern bei der Gestaltung Ihrer Vermögensnachfolge und führen auch die benötigten Beurkundungen durch. Nehmen Sie einfach Kontakt zu uns auf.